原创: 周青华 编译 部件维修内参

今年上半年,奥纬咨询发布了最新的2019-2029年全球机队和MRO市场发展报告。该报告对于MRO维修企业了解未来机队构成、掌握MRO新技术发展趋势、制定新的能力发展规划以及确认和投资相关的预算与回报无疑具有重要的意义!通过报告可以看出,在未来十年中国和印度无论是在机队增长还是在维修市场规模增长方面都将保持一枝独秀的局面。

十年机队增长预测

(2019-2029)

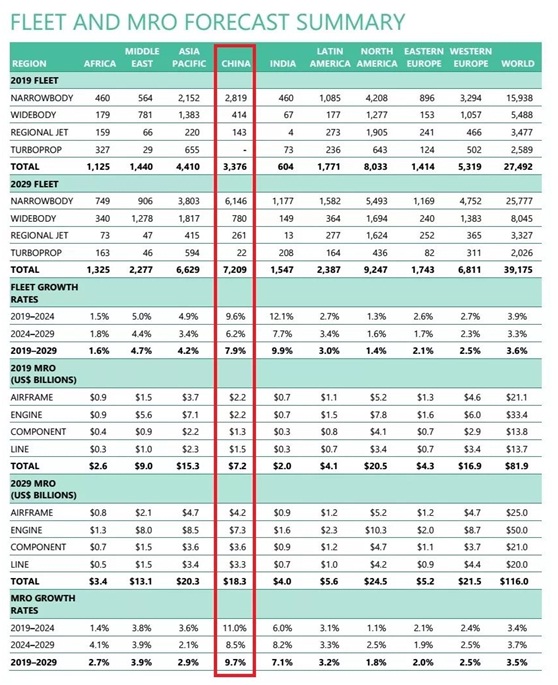

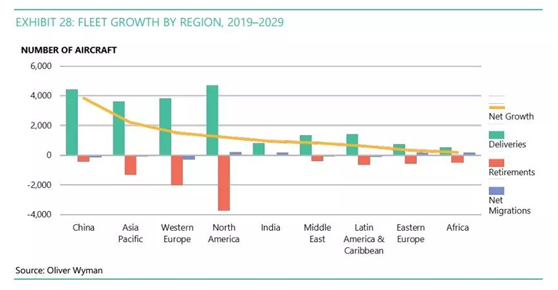

根据预测,中国机队将从2019年3376架的规模以7.9%的年均复合增长率增长到2029年的7209架,新接收的飞机比退役飞机数量多出3981架,十年间飞机数量增加114%。到2029年,包含中国和印度在内的亚太地区机队将占据全球机队规模的40%。

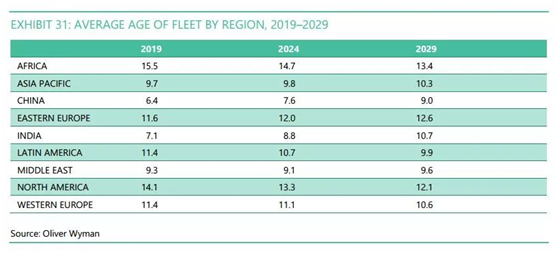

机龄方面,北美和西欧等地区的机队在未来十年处于一个逐步更新换代的时期,因此平均机龄也呈现出逐年递减的一个状态。反之,在中国和印度等新兴经济体,目前的机队平均机龄处于非常年轻的状态,但由于未来几年这些地区的旅客运输量持续增长,现有的机队将继续保持服役,这就导致平均机龄出现一定的增加。中国的平均机龄将从2019年的6.4增加到2029年的9.0,这也意味着国内的维修市场将处于一个稳定增长的局面。

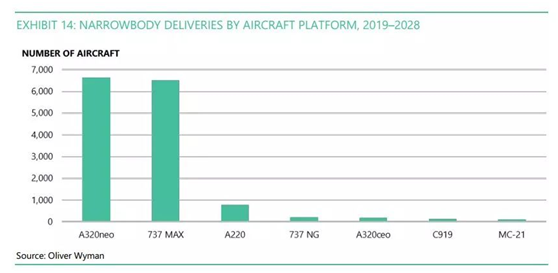

飞机交付方面,未来十年窄体机的交付量继续占据主要部分,占比从2019年的58%上升到2029年的66%,窄体机交付量前三强为A320NEO、737MAX和A220。国产的C919暂时还无法撼动波音和空客的市场垄断地位。

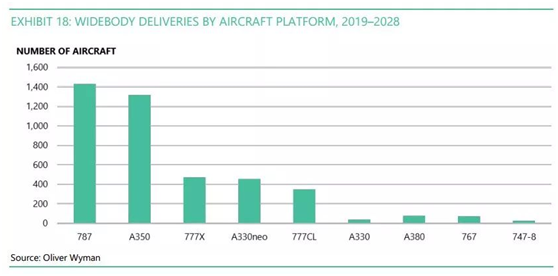

宽体机在未来十年的交付量继续保持一个稳定的状态,占比将从2019年的20%微升到2029年的21%,宽体机交付量前三强为787、A350和777X,而A330NEO将紧随其后。

支线客机在未来十年的市场将扮演一个相对次要的角色,其交付量占比将从2019年的13%降到2029年的8%。交付量前三强为巴西航空的E-Jet E2、E-Jet和俄罗斯的Superjet 100。而国产的ARJ21尽管预计未来十年交付量将超过100架,但由于其未获得FAA/EASA的认可,所以无法大规模进军海外市场。

MRO维修市场规模增长预测 (2019-2029)

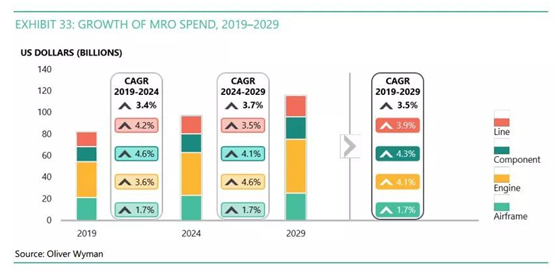

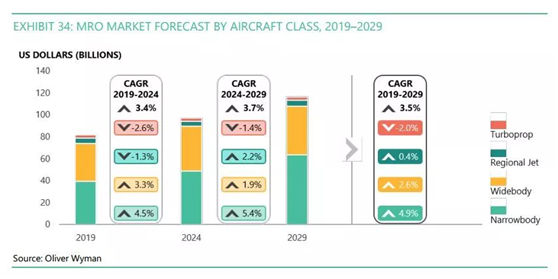

根据预测,全球MRO产值未来十年将保持3.5%的CAGR年均复合增长率,而其中部附件维修产值的CAGR将达到4.3%,要高于机体维修、航线维修以及发动机维修的增长率。其中,中国预计2019年能够实现MRO产值72亿美元,部附件维修产值为13亿美元,而到2029年MRO产值将增加到183亿美元,部附件维修产值增加到36亿美元。中国维修市场规模的CAGR年均复合增长率接近10%,远高于全球3.5%的平均增长水平。

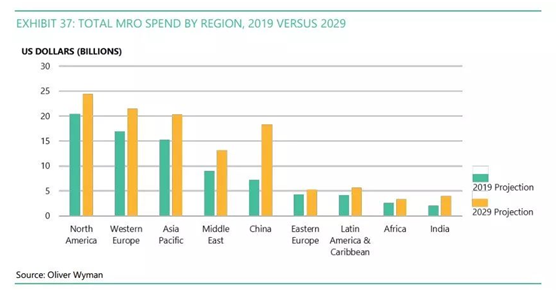

如下图所示,中国到2029年的MRO市场规模基本上是2019年的2.5倍,其增长率远远将其他地区甩在身后。

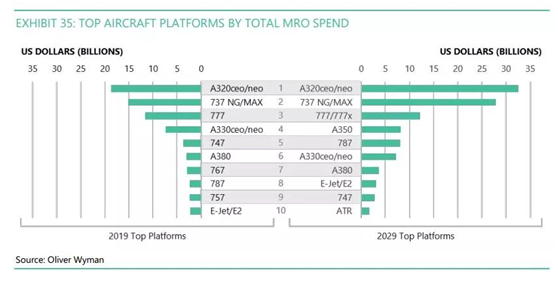

从机型上来看,未来十年在维修市场上贡献产值最多的前三个机型为A320CEO/NEO、737NG/MAX和777/777X。总体来看,窄体机因为其数量优势在维修市场规模上占据主要地位,达到近50%的市场份额。

MRO维修市场发展趋势与挑战

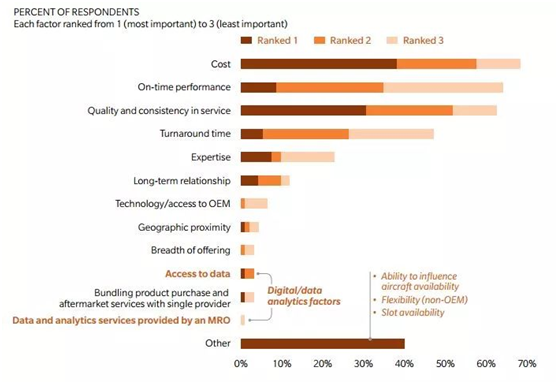

奥纬咨询在最近一项关于最值得注意的潜在航空售后维修市场搅局者的调查中发现,OEM在售后市场持续发力、维修领域专业人员和工时短缺、售后维修领域的并购与整合成为排名前三、最引人关注的选项。

而在另外一项关于航空公司选择MRO维修供应商最看重因素的调查中,航空公司把前三名投给了维修成本、准时交付、服务质量和连贯性。

川公网安备 51012402000382号 蜀ICP备12009130号

川公网安备 51012402000382号 蜀ICP备12009130号