航旅新零售

以下文章来源于Qunar航旅大数据研究院 ,作者元炜&校长

本文在《空运商务》杂志刊发

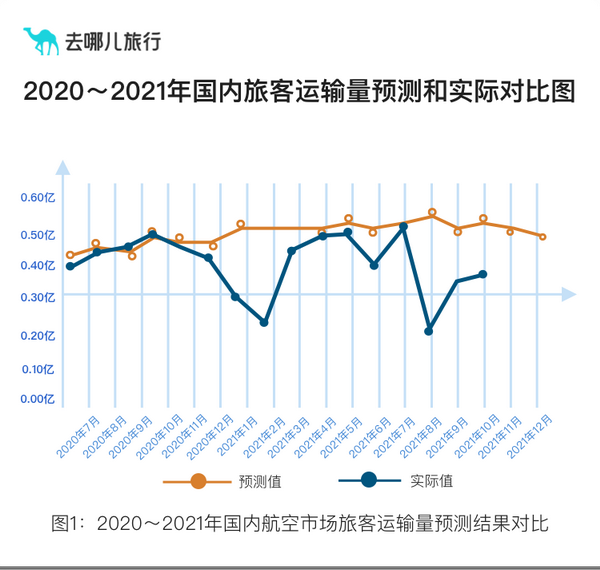

2021年已过大半,在已经走过的十个月光景里,民航国内客运市场犹如过山车一般跌宕起伏,特别是当春运、暑运、国庆均遭遇疫情冲击之后,全年的客运旺季被悉数悄然错过,给民航人留下了深深的遗憾。据统计预测,2021年国内航线旅客运输量将达到4.4亿人次,同比2020年仍然上升了14%,但是对比2019年则下降了20%。今年疫情的影响与去年大不相同,多地、散点、频发对民航运输市场产生了直接的冲击,每一轮疫情都造成旅客运输量较大的波动,给市场预测带来了极大的难度和不确定性。从2020年7月份开始,笔者采用LSTM+ARIMA的加权模型,参考疫情后实际的旅客成行数据、GDP增长率、航班运力投放,并结合各时间维度的国内搜索和销售数据,对旅客运输量进行了以月度为单位的时间序列预测。如图1所示,从2020年7月至2021年12月,如果没有重大疫情的影响,实际旅客运输量和预测值之间的误差不超过5%。

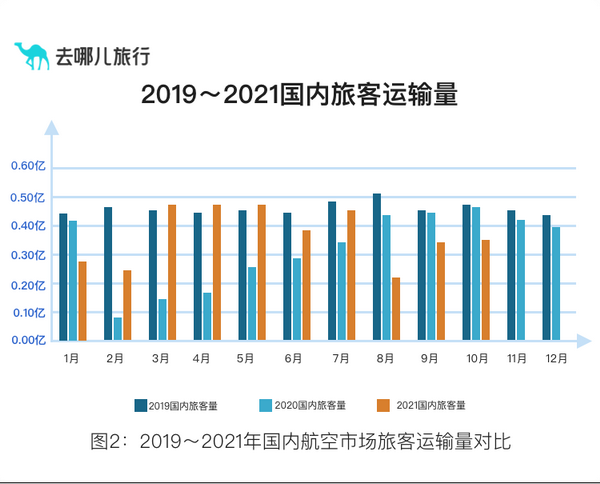

然而,疫情的影响是一直存在的,最终2021年全年的旅客运输量实际结果,大约和年初的预测值相差30%。所以不定期突发的疫情成为影响民航旅客运输市场波动的最大因素。尤其是国际和地区航线的旅客运输量,全年预计不足400万人次,已经完全不能采用预测模型来进行推导和预测了。实际值和预测值之间的差距较大,主要还是突发因素的影响,导致对于疫情后市场的复苏预判产生了偏差。如图2所示,2020年新冠疫情爆发之后,国内市场的复苏趋势持续向好,从2月份到9月份,旅客运输量逐渐接近2019年的水平,如果疫情得到完全控制,市场将彻底恢复并且超越2019年。这个阶段的旅客运输量回升,体现了国内宏观经济的走向和出行需求的复苏。如果参考需求和供给的增长趋势,2021年的市场将会是缓慢上升的过程,即使各地爆发零星疫情,也只会影响局部市场。然而后续发生的几次大范围的疫情扩散,随着防疫要求不断升级,对民航业的影响也是非常显著的。2021年春节、暑运、国庆的疫情,都不能再用正常的需求复苏模型来进行判断,市场恢复的速度也不能以2020年的情况作为参考。

所以,对2022年的市场预测,除了采用正常年份的历史数据之外,还要参考几次大范围疫情的影响结果,并参照疫情发生时的预定量和搜索量变化进行适度的修正。虽然发生疫情的黑天鹅事件会导致预测值和实际结果之间产生误差,但是基于需求和供给的预测模型对于2022年的旅客市场进行预判具有非常重要的意义,各级管理者需要对于未来市场有相对科学的展望,民航各企业也需要参考市场预测进行预算编制。

一、疫情防控政策对出行需求的影响

回顾今年国内对几次重大疫情处置,可以直观的感受到国家防疫政策的精准把握和富有成效,我们已经建立了一套行之有效的防控手段,能够迅速扑灭突发疫情的源头。借助疫苗、加强针、绿码、行程卡等手段,国人出行的需求仍然得到了实现。今年国庆节,国内旅游出游5.15亿人次,OTA平台上的酒店单日入住订单量也达到五一假期的85%以上。虽然大部分出行是以本地游、短途游、探亲游为主,但是疫情以来受到压抑的需求仍然得到集中释放出来。尽管出行的附加条件在增加,由此带来的旅客出行的信心也在增强,所以整体的出行需求仍然存在,而且呈现出不断扩大复苏的趋势。

二、宏观经济复苏对于民航市场的影响

2021年,宏观经济的复苏情况保持良好,三季度GDP同比增长4.9%,预期全年GDP的增速会实现不低于6%的目标。在全球疫情仍然复杂的形势下,中国经济率先复苏,保持了持续的增长。一方面,国内消费市场潜力巨大,升级势头明显,消费复苏基础仍然稳健。另一方面,投资稳定增长也有支撑基础。“十四五”规划纲要中,扩大有效投资的路线图已经完成,102项重大工程项目稳步推进。同时,在内需稳定增长的情况下,全球供应链重组,外贸出口也保持强劲增长的势头。在宏观格局没有重大改变的情况下,预计2022年的GDP仍将保持稳步增长的态势。经济的增长和民航市场具有较强的关联性。根据多家机构的预测,预计2022年GDP增速大约在4.2~6.5%之间。尤其是老人和儿童接种疫苗比例增加之后,对于出行的需求提升作用明显。然而需求的增长并不一定能够完全转化成实际运输量,油价和汇兑带来的成本压力,将会对于航空公司的经营产生负面影响,抑制航空公司的快速发展。

三、运力供给对于供需关系的影响

基于提前签订的采购合同,以及国内客运市场的恢复情况,航空公司虽然减缓了飞机引进的速度,但是2021年平均每月飞机引进的数量还是达到了15架左右,预计全年净增飞机将超过180架以上,对比2020年的可供座位数增长超过5%。相比较而言,全年实际旅客运输量同比上升14%,高于运力的增长速度,国内平均票价也有所回升,所以2021年航空公司的经营难度和2020年相比还是有所缓解,主要的经营压力还是来自于高油价带来的成本上涨。短期内,国际和地区航班数量仍然受限。国内的疫情虽然持续散发,但是总体可控,所以即使客观存在着供大于求的状况,航空公司仍然会保持现有的飞机引进速度,预计2022年继续引进飞机超过200架,复合运力增长速度6%。随着北京大兴机场、成都天府机场扩容,青岛胶东机场搬迁后带来的时刻增量,以及小型支线机场的通航和加密,国内市场运力投放仍将保持稳步增长,虽然客座率会有一定程度的下降,但是总旅客运输量会保持上升的趋势。

四、对2022年旅客运输量的预测

结合过去7年的历史成行数据、GDP增长率、航班运力投放,再增加了2020和2021年的疫情数据修正,采用LSTM+ARIMA的加权预测模型,进行了以月度为单位的时间序列预测(其中LSTM模型能够较好的预测历史数据以及黑天鹅事件带来的整体性趋势,而ARIMA模型能够通过2020年和2021年的数据更好的识别疫情对社会活动的影响情况)。最终预测2022年的国内民航旅客运输量约为5.1亿~5.4亿人次。

如图3所示,预测结果2022年国内旅客运输量将会达到5.2亿人次左右。对比2019年的国内旅客运输量,增长-5%;同比2021年,增长超过18%。即使是在旅客的出行需求和可用的运力供给都高于2019年的情况下,考虑到疫情的持续影响,最终实际承运的旅客运输量仍然极有可能略低于2019年。国际航线的复苏将是一个缓慢的过程,欧美澳正在逐步放松对于注射过疫苗的人员的出入境限制,但是洲际航班的恢复速度并不快。而中国入境的防疫政策尚无重大改变,所以基于2021年出入境旅客运输量的基础上,采用平移的方法推断2022年国际和地区旅客运输量只有500万人次,大约是2019年的国际和地区旅客运输量的5%左右。

五、产生预测误差的影响因素

疫情仍然是最大的影响因素。从之前的预测结果看,一旦出现全国性的疫情,实际旅客运输量将会远远低于预测值。所以,虽然在预测模型中已经考虑了局部市场的疫情出现反复的情况,但是仍然有可能出现较大的误差。另外,政策限制影响因素仍然存在。尤其是对学生的出行限制,对旅游团队的组团出行限制等,其影响已经在国庆的长假市场中明显体现。算法模型的设计也会带来一定的误差。由于算法主要是基于对历史数据以及未来运力增长等数据的关联分析所做的预测,所以存在类似2020年和2021年春节都出现疫情的强关联关系,而2022年春节是否发生疫情不可得知,有可能出现数据推论上的逻辑误差。本次对于2022年民航旅客运输量的预测是本着形势逐步向好,防疫策略和防疫成果较为乐观的预期完成的,最终预测2022年的民航旅客运输量为5.1亿~5.4亿人次,同比2021年增长超过18%。

川公网安备 51012402000382号 蜀ICP备12009130号

川公网安备 51012402000382号 蜀ICP备12009130号